每日简讯:歌尔股份:靴子落地、意外风险释放,能否按下转折键?

前言:靴子落地、最大风险出清,如何看待歌尔股份的未来价值?

(资料图片仅供参考)

(资料图片仅供参考)

日前,本就深受关注的消费电子龙头歌尔股份(002241.SZ)在发布业绩预告修正公告以及员工持股计划修订稿后,再次瞬间成为资本市场讨论的焦点。

根据公告,2022年歌尔股份的归属于上市公司股东的净利润下修至17.10亿元–21.37亿元,扣除非经常性损益后的净利润下修至15.33亿元–19.16亿元,这主要系一次性的盈利下调。

此前,歌尔宣布其于2022年11月9日收到海外客户的通知,要求其暂停生产一款智能声学设备,并将于其后公布估算的影响。在该消息公布后,市场情绪反应激烈,当天一字封板跌停;不过11月11日开始,股价开始起底回升。

股价出现回弹的原因,除了是因为看到了超跌带来了足够的安全边际,也是市场在下注歌尔股份的未来。

当前,随着负面消息的影响尘埃落地,有不少投资者更是认为靴子终于落下,最大风险已出清。

利空是否真的见大底?

抛开市场噪音,从公告出发,我们从评估利空落地的逻辑说起。

TWS的达摩克利斯之剑

必须承认的是,在VR产品销量爆发以前,TWS是近年来唯一的消费电子爆品产品。但随着TWS逐渐步入生命周期的成熟阶段,不仅市场对于TWS产品销售规模的预期一直较为保守,而且以歌尔股份为代表的的TWS产业龙头也将业务重点转换到更有潜力的VR产品中去。

但由于TWS依然在歌尔股份的业务结构中占据一定的分量,因此难免股价也跟着负面消息抖一抖。

随着公告落地,TWS的达摩克利斯之剑终于落下来。而笔者要进一步指出,不应只把公告当作是风险落地的信号。因为详读这份公告,我们可以捕捉到不少十分有用的信息点:

首先,歌尔股份被暂停的产品“有且只有”一款,“踢出果链”等传言是谣传。多个外资大行也在报告中指出,被暂停的订单是Airpods Pro 2产品。歌尔股份与苹果保持了非常长久的稳定合作关系,公司来自苹果的其他TWS订单依然在有序进行之中,更不会影响到苹果即将发布的MR产品。

其次,从会计的角度看,这部分的损失是一次性的,风险出清较为彻底。根据公告,由于失去该订单,产生的损失高达20-24亿元,这是因为公司从会计的谨慎性原则出发,除了评估了直接损失,对于“间接”损失也进行了彻底的计提。

其中,该项目相关的固定资产、库存科目,计提了高达11-15亿元占了整体损失的大头,并显著影响了本年度的净利润。而会计准则是以“可收回金额”进行减值测试。通俗易懂地解释,存货和固定资产折算成“捡破烂”价。这样计提,不可谓不彻底。

而更值得注意的是,这部分的损失是“提前”计入的,并非实际业务发生的。从现实的角度来看,这部分的损失有可能会被回转。歌尔股份在公告中表示,公司与“该客户”就“该款产品”在后续恢复生产、市场份额、订单数量等仍在进行沟通。汇丰在关于歌尔股份的报告里在盈利测算中做出假设,乐观假设中该产品的订单将在2023年重新回到歌尔股份的手上。一旦订单重新进行,意味着存货和固定资产计提损失有望以某种形式回转。

但无论如何,悬在头顶达摩克利斯之剑正式落下。但正如硬币的两个方面,这亦可能宣告着业绩的筑底与预期的筑底。不利因素将在2022年报表中计提完毕,短期的影响已充分反应在股价以及业绩预告之中。

而歌尔股份在同日发布的员工持股计划草稿修订版中,给出了更加保守的目标以作为持股计划的“保底触发条件”。从实际情况出发,这一行为则完全可以理解。歌尔股份在资本市场具备很高的关注度,在捕风捉影的小道市场消息铺天盖地之时,员工的军心需要稳定。因此,公司及时根据最新情况下调业务考核目标至一个非常保守的水平,显示股权激励的决心,这对于稳定员工是十分重要的。

但尽管这是非常保守的业绩考核目标,2026年实现的收入相较于2021年依然接近翻一倍。再联想到歌尔股份当前千亿的营收体量,实属大象起舞。在高营收基数和盈利基数之上,保守的考核目标依然能实现如此高的增长,可见公司对于未来发展的信心。

随着正式“官宣”,歌尔股份TWS业务的达摩克利斯之剑终于落下。经过较长时间的消化,市场对歌尔股份估值中理应不再包含该产品的收入;市场也对未来收益的减少与损失都有预期。

此时,歌尔股份的估值亦进入历史底部。或是个时机重新衡量歌尔股份的价值了。

VR龙头的地位稳固

正如前文提到的,TWS步入成熟期人尽皆知。因此,歌尔股份早已开始了业务聚焦与转型,核心的成长驱动因素已发生了变化。相对于关注TWS的发展,歌尔股份的VR核心业务才是市场关心的焦点。

歌尔股份由于在VR虚拟现实、AR增强现实等领域有着领先的布局,一直是VR潮流中最受益的产业链玩家之一。根据券商测算,歌尔股份已占据全球约80%的VR组装份额,稳坐第一的位置。此外,歌尔股份还是A股市场上唯一的ODM/JDM龙头。

当前,消费电子行业已站上新一轮产品创新周期的起点,VR的发展道路在争议中逐渐走向共识,并展示出巨大的发展潜力。今年,消费电子市场整体承压,依然未能阻挡VR的爆发式增长。从歌尔股份的前三季度表现来看,该公司VR为代表的智能硬件业务实现营收435.52亿元,同比增长95.87%,将近翻一倍!在VR的强劲驱动之下,同期公司整体营收同比增长40.47%。

此外,歌尔股份的增长驱动力发生切换,早已不是以包含Airpods产品在内的智能声学业务为主,而是以智能硬件业务为核心。根据歌尔股份的三季报,公司来自智能硬件的营收占整体营收的比重将近六成,已经超越智能声学整机。

值得注意的是,歌尔股份已建立了强有力的竞争护城河,使其VR业务确定性较强、能见度较高。作为行业内最早布局VR的公司之一,歌尔股份在VR领域深耕了将近十年的时间,在光学、显示、传感器等领域具备布局优势,是国内为数不多可以提供VR一站式解决方案的厂商。公司可提供非球面透镜、菲涅尔透镜、衍射光学元器件、Pancake等多种VR光学解决方案,具备VR专用镜片的设计制造能力和量产经验。在Pancake成为主流方案之前,早在2019年歌尔股份已率先实现Pancake模组的大规模量产,拥有行业首条Pancake自动化组装线体,自动组装精度处于行业领先水平。

从歌尔股份参与国家级创新中心,也可以看出国家以及产业界对于其技术的认可。11月,工信部批复组建国家虚拟现实创新中心,这是虚拟现实领域唯一的国家级创新中心。此中心是由南昌虚拟现实研究院牵头并联合青岛虚拟现实研究院共同组建,其中青岛虚拟现实研究院由歌尔牵头成立,研究覆盖零组件、整机、内容应用等VR、AR全产业链条。

另外,歌尔股份还善于让技术走出象牙塔。其已从代工模式转变成ODM、JDM模式,深入到产品设计环节,并已与全球主流VR品牌完成深度绑定,共同进行研发工作,包括Meta、索尼、HTC、Pico等。歌尔股份更是Facebook Quest2以及索尼PS VR的独家供应商。

星辰大海初起航

元宇宙的发展方兴未艾,VR产品的渗透率天花板仍较高。而作为最主流的元宇宙“入口”之一,VR的长期上升趋势无疑是具备较长确定性的,这是一个充满想象力的万亿高增长市场。

根据IDC的数据,2021年全球AR/VR总投资规模接近146.7亿美元,并有望在2026年增至747.3亿美元,平均年复合增长率将高达38.5%,从长远来看,市场规模破万亿是完全有可能的。其中,中国市场同期的平均年复合增长率更将达43.8%,位列全球第一。

更具体地来看,尽管当前VR市场以Meta与索尼为主导,但局面依然呈现百花齐放,黑马玩家仍然频出。由于产品成熟周期较长,VR/AR技术还在不断进步和完善的过程中,各大品牌持续地在以较高的频率推出AR/VR/MR新产品,未来的增量市场仍非常可观。

今年以来,受疫情扰动、宏观经济影响、重要客户出货节奏影响,VR市场规模仍在较快增长,但增速有所放缓。大行此前纷纷下调了VR的预期,这也导致了歌尔从一季度以来估值一路下滑,但这也可以说明相关因素已经充分price-in在股价之中。

在年末,我们可以看到更多积极因素。随着疫情防控优化措施,宏观环境回暖,VR的出货量有望迎来强劲的复苏。此外,在来年索尼很可能接过增长接力棒,其将于2023年初将推出VR头显二代。索尼还计划在2023财年发售3000万台PS5游戏机,相较于去年同年同比增长67%,这将是歌尔股份强劲的催化剂。

而当前,歌尔股份估值已回到近年来的历史低位。在某产品订单受到影响的消息出来后,汇丰与美银证券都在报告中更新了对于歌尔股份的盈利预期,两份报告预测的2023年EPS平均值为1.27,而歌尔股份近5年的50%分为的PE值为37.6,此PE对应的股价应为47.6元。

而值得注意的是,歌尔股份坚持“4+4+N”战略,布局四类零组件(声学、电、光学、精密结构件)以及四大智能整机领域(TWS耳机、VR/AR、可穿戴设备、智能家居),并不止一个增长引擎。多元化业务有利于保障未来的稳健增长。

一次风波,有可能只是一场震荡,也有可能是一次机会,一次重新审视价值的机会——在VR这个以万亿规模的赛道中,中国若要诞生一个全球制造龙头,有没有可能是歌尔?

相关推荐

- 每日简讯:歌尔股份:靴子落地、意外风险释放,能否

-

天天日报丨即将迈入深股通!迪阿股份简单又硬核的价

天天日报丨即将迈入深股通!迪阿股份简单又硬核的价 -

前沿热点:股市今想20221207

前沿热点:股市今想20221207 -

【天天聚看点】早盘评述及午后预测(12-7)

【天天聚看点】早盘评述及午后预测(12-7) - 每日动态!12月7日午间评论

-

锐叔论市 对后市节奏的一些思考

锐叔论市 对后市节奏的一些思考 -

热点在线丨防控措施优化,物流快递ETF(516530)11

热点在线丨防控措施优化,物流快递ETF(516530)11 -

电池ETF(159755)涨2.54%,德方纳米涨6.70%

电池ETF(159755)涨2.54%,德方纳米涨6.70% -

全球新消息丨周三(12月7日)重点关注财经事件和经

全球新消息丨周三(12月7日)重点关注财经事件和经 -

【聚看点】淘气天尊:盘尾失守三千二,午后收回还是

【聚看点】淘气天尊:盘尾失守三千二,午后收回还是 -

全球热讯:黄金不要再休息了

全球热讯:黄金不要再休息了 -

每日聚焦:孔明午评:低开震荡,修复行情把握轮动机

每日聚焦:孔明午评:低开震荡,修复行情把握轮动机 -

直播预告 | 抄底医疗大健康,时机到了吗?

直播预告 | 抄底医疗大健康,时机到了吗? -

全球看热讯:后疫情时代,为什么最看好酒店?

全球看热讯:后疫情时代,为什么最看好酒店? -

股海泛舟:今天消费最强的继续顶在前面!

股海泛舟:今天消费最强的继续顶在前面! -

景良东:黄金转入震荡,原油极弱看破底!

景良东:黄金转入震荡,原油极弱看破底!

热点图集

-

天天通讯!中国重型卡车行业发展趋势及市场现状分析

天天通讯!中国重型卡车行业发展趋势及市场现状分析 -

明年1月10日起 宁波机场重启直飞东京国际客运航线

明年1月10日起 宁波机场重启直飞东京国际客运航线 -

最新快讯!中方坚决反对将粮食能源问题政治化工具化

最新快讯!中方坚决反对将粮食能源问题政治化工具化 -

生姜的用途有哪些?生姜行业市场调研与前景分析

生姜的用途有哪些?生姜行业市场调研与前景分析 -

全球焦点!东鹏控股:加大营销渠道建设 前三季度新

全球焦点!东鹏控股:加大营销渠道建设 前三季度新 -

全球头条:济南商场、小吃店迎来用餐市民,熟悉的济

全球头条:济南商场、小吃店迎来用餐市民,熟悉的济 - 港股午后走高:恒生科技指数涨超3% 医药股全线拉升

-

寿仙谷:第三代去壁灵芝孢子粉系列产品具有从本源上

寿仙谷:第三代去壁灵芝孢子粉系列产品具有从本源上 -

天天动态:合肥市城乡建设局专项布置农民工维权、安

天天动态:合肥市城乡建设局专项布置农民工维权、安 -

世界播报:毒力、预防、感染、备药!@家人群:一图读

世界播报:毒力、预防、感染、备药!@家人群:一图读 -

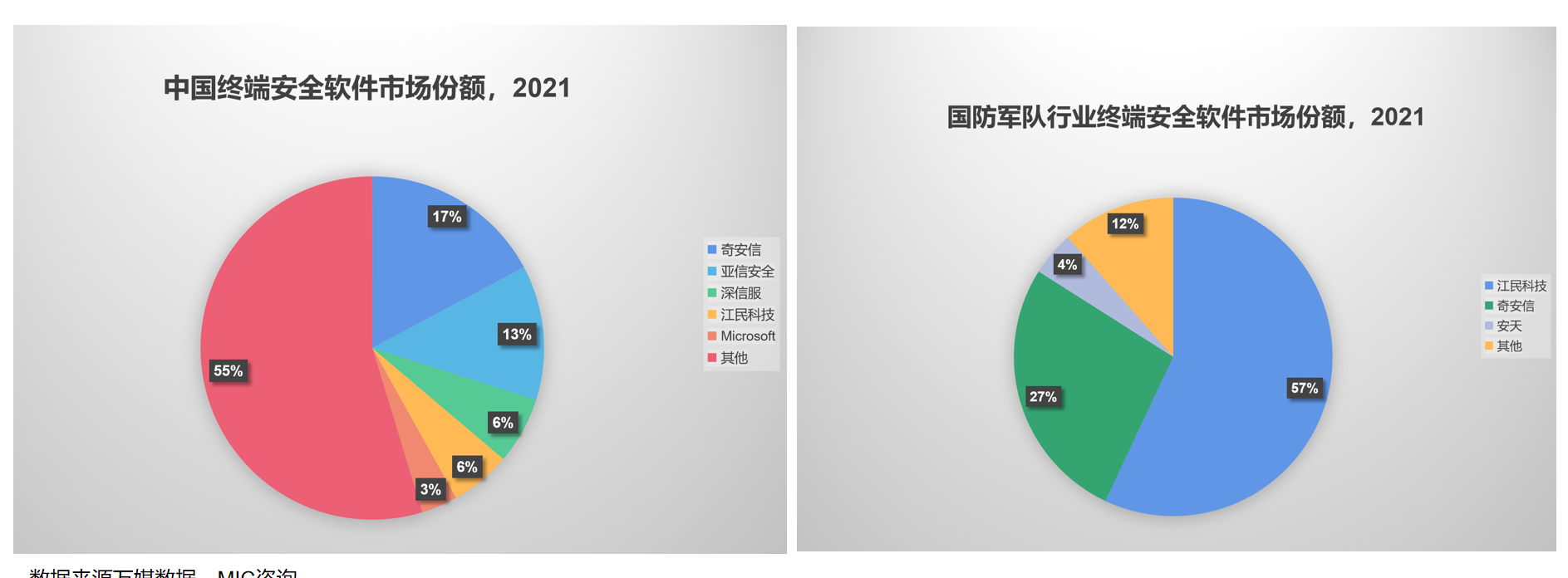

央企79号文助推信创,江民科技持续占据终端安全市场

央企79号文助推信创,江民科技持续占据终端安全市场 -

金正大集团被评为“制造业单项冠军企业”

金正大集团被评为“制造业单项冠军企业” -

哈大高铁10年运送旅客超6.7亿人次

哈大高铁10年运送旅客超6.7亿人次 -

“三箭”效力初显 助房地产市场平稳发展

“三箭”效力初显 助房地产市场平稳发展 -

回归本源 多银行调整信用卡分期业务

回归本源 多银行调整信用卡分期业务 -

湘财基金李志虹:新能源车渗透率超30%,长期投资逻

湘财基金李志虹:新能源车渗透率超30%,长期投资逻